|

|

|

|

|

|

| Студенту на замiтку | ||||||||||||

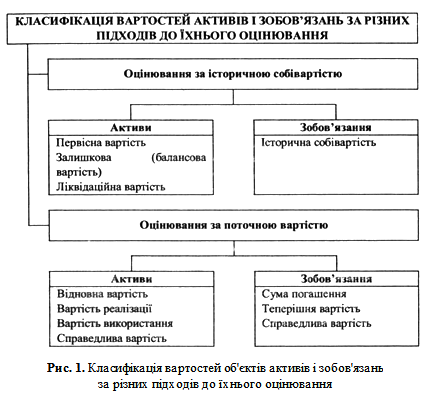

Бухгалтерський облікОціювання та калькулювання у бухгалтерському обліку У розділі Ви дізнаєтесь: • в чому полягає суть оцінювання як методичного прийому бухгалтерського обліку; • коли проводять оцінювання об'єктів бухгалтерського обліку; • які існують підходи до оцінювання активів і зобов'язань; • як оцінюють вартість активів і зобов'язань за принципом історичної собівартості; • які є види поточної вартості активів і зобов'язань; • у чому полягає суть калькулювання і калькуляцій; • які застосовують прийоми калькулювання; • які є види калькуляцій. 1. Оцінювання як спосіб вартісного вимірювання об'єктів бухгалтерського обліку Усі об'єкти бухгалтерського обліку - господарські засоби, джерела їх утворення, доходи та витрати, господарські операції -відображають у системі бухгалтерських рахунків і фінансовій звітності в єдиному грошовому вимірнику. Грошове вимірювання об'єктів бухгалтерського обліку називають оцінюванням. Оцінювання є елементом методу (методичним прийомом) бухгалтерського обліку і передбачає визначення вартості господарських засобів і джерел їх формування та грошове оцінювання господарських операцій, виражених у натуральних і трудових вимірниках. Виділяють два основні методи оцінювання господарських засобів - за історичною собівартістю та за поточною вартістю. Оцінювання за історичною собівартістю ґрунтується на однойменному принципі бухгалтерського обліку та концепції фінансового збереження капіталу і передбачає визначення вартості активів як суми витрат, пов'язаних з їх придбанням чи створенням, а вартості зобов'язань - як суми грошових коштів чи їхніх еквівалентів, які треба сплатити для їх погашення. Відповідно до принципу історичної собівартості виділяють такі види вартості активів, як первісна, залишкова (балансова), ліквідаційна тощо (рис. 1). Первісна вартість активу - історична (фактична) собівартість активу в сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання чи створення такого активу. Первісна вартість придбаного активу складається з таких витрат: - сум, які сплачують постачальникам активу; - реєстраційних зборів, державного мита й аналогічних платежів, які здійснюються у зв'язку з придбанням (отриманням) прав на актив; - сум ввізного мита (у разі імпорту активу);  - сум непрямих податків у зв'язку з придбанням активу (якщо їх не відшкодовують підприємству); - витрат зі страхування ризиків доставки активу; - витрат на транспортування, встановлення, монтаж, налагодження; - інших витрат, безпосередньо пов'язаних з доведенням активу до стану, в якому він придатний для використання із запланованою метою. Приклад 1. Підприємство "Ватра" придбало верстат вартістю 240000 грн., зокрема ПДВ 40000 грн. Для перевезення його від постачальника залучено транспортну організацію ТзОВ "Трансавто", вартість послуг якої становила 9000 грн., з них ПДВ 1500 грн. Монтаж верстата здійснювали робітники підприємства "Ватра". Витрати на монтаж були такими: вартість затрачених матеріалів - 490 грн., заробітна плата робітників, які здійснювали монтаж, - 2000 грн., відрахування на соціальне страхування робітників - 756 грн. Первісна вартість верстата складається з ціни придбання, транспортних витрат і вартості монтажу. Всі ці складові вартості враховують без ПДВ, адже ПДВ, сплачене постачальникам та іншим контрагентам, держава відшкодовує підприємству після віднесення його суми до податкового кредиту. Отже, первісна вартість придбаного верстата (ПВ) становитиме: ПВ = (Ціна - ПДВ) + (Транспортні витрати - ПДВ) + + (Вартість затрачених матеріалів + Заробітна плата + Відрахування на соціальне страхування) = = (240000 - 40000) + (9000 - 1500) + +(490 + 2000 + 756) = 210746 (грн.). Первісна вартість створених на підприємстві активів дорівнює собівартості їхнього виробництва, яку визначають за допомогою калькулювання.

Залишкова (балансова) вартість активу - вартість активу за даними бухгалтерського обліку, відображена в балансі підприємства, її обчислюють, віднімаючи від первісної вартості активу суму його зношення, обчислену за амортизаційними нормами.

Ліквідаційна вартість активу - сума коштів або вартість інших активів, які передбачається одержати у разі ліквідації певного активу. Вартість зобов'язання за принципом історичної собівартості визначають як суму надходжень, отриманих в обмін на нього, або суму грошових коштів, які потрібно сплатити щоб погасити зобов'язання в процесі звичайної діяльності підприємства.

Оцінювання за поточною вартістю спрямоване на відображення господарських засобів і джерел їх утворення у системі рахунків бухгалтерського обліку та у фінансовій звітності за реальною вартістю на певний момент. За цим підходом виділяють такі види вартості активів, як відновна, вартість реалізації, вартість використання та справедлива вартість. Відновну вартість активу визначають як суму грошових коштів чи їхніх еквівалентів, інших форм компенсації, яку потрібно сплатити для придбання чи створення еквівалентного активу на поточний момент. На відміну від первісної вартості, відновна враховує чинник інфляції та динаміку ринкових цін на активи. Вартість реалізації активу - це сума грошових коштів чи їхніх еквівалентів, яку можна отримати, реалізувавши актив на поточний момент. Вартість використання активу - теперішня дисконтована вартість майбутніх чистих грошових надходжень, які, як очікується, виникнуть від використання активу та його ліквідації. Справедлива вартість активу - це сума, за якою можна обміняти актив у результаті операції між обізнаними, зацікавленими та незалежними сторонами. Зобов'язання, відповідно до методу поточної вартості, відображають за сумою погашення, теперішньою або справедливою вартістю. Сума погашення зобов'язання - це недисконтована сума грошових коштів або їхніх еквівалентів, яка, як очікується, буде сплачена для погашення зобов'язання в процесі звичайної діяльності підприємства. Теперішня вартість зобов'язання - це дисконтована сума майбутніх чистих платежів, яка, як очікується, буде потрібна, щоб погасити зобов'язання у процесі звичайної діяльності підприємства. Справедлива вартість зобов'язання - це сума погашення зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами. Оцінюють активи і зобов'язання в бухгалтерському обліку на момент їхнього надходження на підприємство (виникнення) та на дату складання балансу. Вибір підходу до оцінювання та відповідної вартості активів чи зобов'язань регламентується положеннями (стандартами) бухгалтерського обліку та залежить, передовсім, від видів активів чи зобов'язань, шляхів їхнього надходження (джерел виникнення), вибраної облікової політики підприємства тощо. 2. Калькулювання у бухгалтерському обліку Калькулювання - це спосіб визначення собівартості виготовлення одиниці товарно-матеріальних цінностей або одиниці виконаних робіт чи наданих послуг у загальній сумі та за окремими статтями. Об'єктами калькулювання є різні носії витрат: процеси, замовлення, вироби, види діяльності тощо.

Послідовність та порядок розрахунків у процесі калькулювання залежать від технології виготовлення продукції, можливостей локалізації витрат за місцем їх виникнення, наявності супутніх видів продукції, інших чинників. У практиці обліку застосовують такі методичні прийоми (способи) калькулювання витрат:

- спосіб нагромадження (підсумовування) витрат, за яким собівартість об'єкта калькулювання визначають, підсумовуючи витрати за видами продукції, процесами, переділами. Найчастіше цей спосіб калькулювання застосовують за передільного методу обліку витрат; - спосіб розподілу витрат, який використовують на підприємствах, що виробляють декілька видів продукції чи на яких здійснюють комплексну переробку сировини. При цьому витрати розподіляють пропорційно до обгрунтовано вибраного показника (площа, маса, витрати праці тощо). Цей спосіб калькулювання витрат доволі поширений у хімічній промисловості, кольоровій металургії, сільському господарстві; - спосіб прямого розрахунка витрат, який полягає у тому, що сукупні витрати виробництва загалом чи за окремими статтями калькуляції ділять на кількість одиниць виготовленої продукції. Цей спосіб є універсальним і використовується для кінцевого обчислення собівартості одиниці продукції; - спосіб вилучення витрат, який застосовують для розмежування витрат і визначення собівартості основної і супутньої продукції, одержуваної в одному виробничому процесі. Суть цього способу полягає у тому, що із сукупних витрат вилучають вартість супутньої продукції, браку, відходів виробництва тощо. Під час калькулювання складають калькуляції. Калькуляція - це розрахунок у грошовому вираженні витрат на виготовлення певного об'єкта калькулювання. її основне призначення - отримати інформацію про собівартість одиниці продукції (робіт, послуг) для організації і управління процесом виробництва і контролю за рівнем витрат. Калькуляцію здебільшого складають у табличній формі. Залежно від мети та завдань, на практиці найчастіше розробляють калькуляції, класифікацію яких наведено в табл. 1. За часом складання калькуляції поділяють на директивні (попередні) та звітні. Директивні калькуляції складають для того, щоб обґрунтувати і удосконалити нормативи витрат виробництва, цін, встановити граничні трудові та матеріальні витрати за статтями калькуляції з урахуванням конкретних умов виробництва і технології виготовлення продукції. Директивні калькуляції бувають нормативними (стандартними), плановими та кошторисними. Література: Бухгалтерський облік. Основи теорії та практики [Текст] :

підручник / А. Г. Загородній [та ін.]; Львів. політех. - 3-тє вид.,

доопрац. і доп. - Львів: Львівська політехніка, 2012. - 340 с.

Скачати повніше |

||||||||||||

| 49047, г.Днепропетровск, ул.Савченко,10 Тел./факс:(0562) 42-31-19 E-Mail: library@libr.dp.ua |

|

Copyright © 2000-2010 Дніпропетровська обласна універсальна наукова бібліотека |

| |