|

|

|

|

|

|

| Студенту на замiтку | ||||||||||||

СтрахуванняОрганизация страхового дела 1. Субъекты страхового дела 2. Основные бизнес-процессы страхования 3. Организационная структура страховой компании. Сети и коммуникации 4. Защита страхового бизнеса от мошенничества 5. Защита прав страхователей и застрахованных 1. Субъекты страхового дела Страховые компании составляют основу институциональной структуры страхового рынка. С финансовой точки зрения они являются формой выражения, существования страхового фонда. Деятельность российских страховщиков разрешена законодательно в статусе юридического лица любой организационно-правовой формы, предусмотренной законодательством. Закон о страховании выделяет среди участников страховых отношений субъекты страхового дела — страховые организации и общества взаимного страхования {страховщики), страховые брокеры и страховые актуарии. Условия создания и деятельность обществ взаимного страхования, создаваемых юридическими и физическими лицами для страховой защиты своих имущественных интересов, регулируется Федеральным законом «О взаимном страховании» от 29 ноября 2007 г. № 286-ФЗ.

Предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность. Законодательными актами России устанавливаются ограничения при создании иностранными компаниями и гражданами страховых организаций на ее территории. Юридические лица, не отвечающие требованиям, предусмотренным Законом о страховании, не вправе заниматься страховой деятельностью. В ряде зарубежных стран деятельность универсальных страховых компаний запрещена законом, и все компании делятся на компании, занимающиеся страхованием жизни (life insurance), и страховые компании, занимающиеся иными видами страхования (non-life). Действующая редакция Закона о страховании также предусматривает разделение российских страховщиков на занимающихся страхованием жизни и занимающихся иными видами страхования, при этом на практике к страхованию жизни относят как накопительное страхование жизни, так и страхование от несчастных случаев, хотя по природе рисков они резко различаются между собой. Разделение на универсальных и специализированных страховщиков является условным, поскольку отдельные страховые компании предоставляют значительно больший перечень страховых услуг, чем заявлено в их названии. На практике наблюдается тенденция к ликвидации узкой специализации в страховой деятельности. Одновременно на рынок страховых услуг активно вторгаются банковские, биржевые и иные структуры. Компании по страхованию жизни обладают большими финансовыми ресурсами по сравнению со всеми прочими страховщиками. Именно этим, в частности, обусловлена их активная роль на рынке ценных бумаг. Многие крупные зарубежные компании по страхованию жизни существуют в форме обществ взаимного страхования.

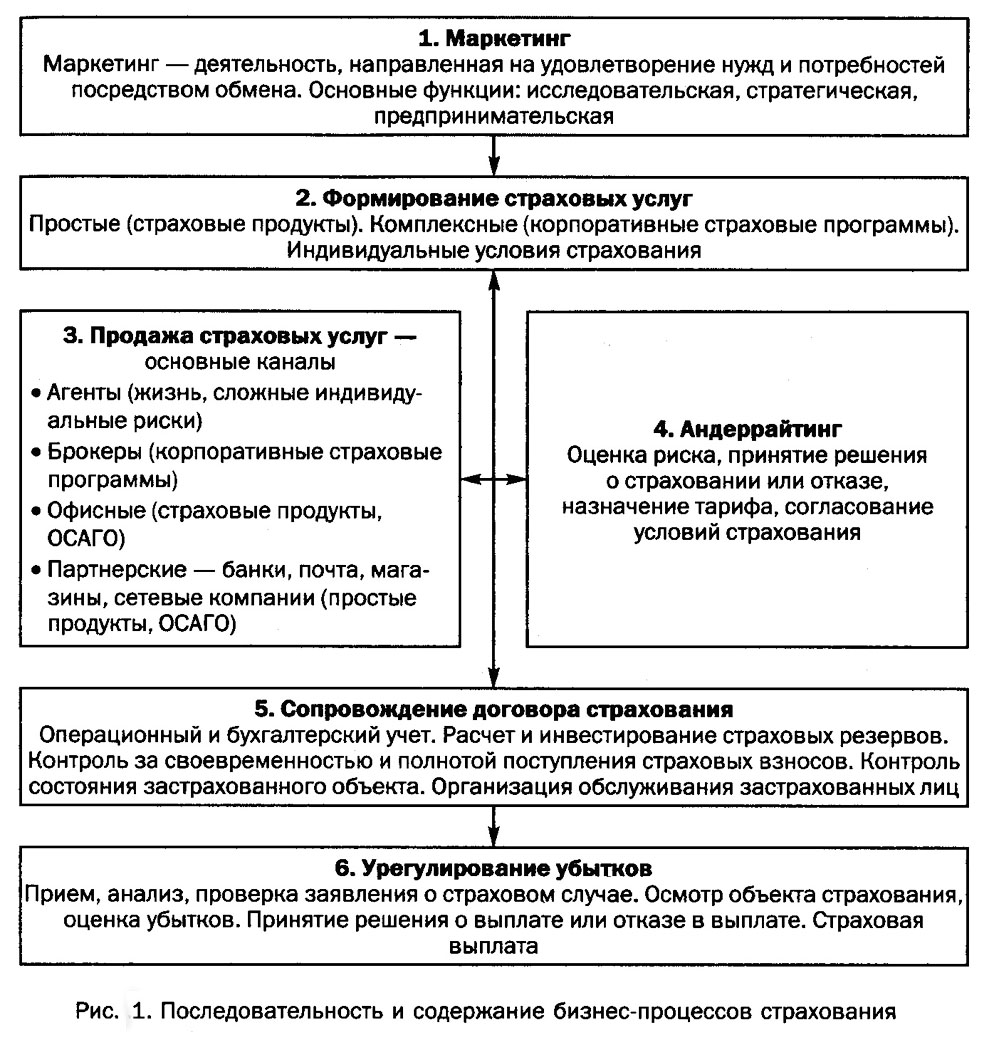

Наряду с коммерческими страховщиками действуют и правительственные страховые организации — некоммерческие компании, субсидируемые государством. Они обычно специализируются на страховании от безработицы, компенсациях рабочим и служащим, а также рисков внешнеэкономической деятельности. Частные страховые компании принадлежат одному владельцу или его семье. Уникальной формой объединения частных страховщиков служит английская корпорация «Ллойд» (Lloyd's или Lloyd's of London). Каждый страховщик, именуемый в практике «Ллойда» андеррайтером, принимает страхование на свой риск, исходя из собственных финансовых возможностей. «Ллойд» как организация не несет юридической ответственности по претензиям, которые могут быть предъявлены к индивидуальным страховщикам в результате их страховой деятельности. Кэптив (captive) — страховая компания, обслуживающая целиком или преимущественно корпоративные страховые интересы своих учредителей и других самостоятельно хозяйствующих субъектов, входящих вместе с ней в холдинг или финансово-промышленную группу. Преимущество кэптива заключается в возможности сохранения страховых финансовых потоков под контролем (как при самостраховании), недостаток (при страховом случае) — расходы на выплату из корпоративных средств. Негосударственный пенсионный фонд — особая форма некоммерческой организации, гарантирующая рентные выплаты страхователям по достижении ими определенного (обычно пенсионного) возраста и управляемая специальной компанией. Фонды в странах с развитой рыночной экономикой являются не только источником значительных инвестиций в экономику, но и неотъемлемым эле¬ментом системы «встроенных стабилизаторов», сглаживающих влияние экономических циклов на социальную сферу. Общество взаимного страхования — форма организации страхового фонда на основе централизации средств посредством паевого участия его членов. Участник общества взаимного страхования одновременно выступает в качестве страховщика и страхователя. Общества взаимного страхования относятся к числу так называемых бесприбыльных (некоммерческих) организаций, что позволяет предпринимательским структурам использовать их для минимизации налогов. Если в обществе взаимного страхования объем общей страховой премии сложился выше суммы выплат, расходов на ведение дела и отчисления в резервы, то разница распределяется между участниками общества — страхователями пропорционально внесенному страховому взносу в виде вознаграждения либо в виде скидок на страховые взносы при повторном страховании. Убыток также распределяется между всеми страхователями. Страхователям — членам общества принадлежат все его активы. Высшим органом такого общества является общее собрание его членов, которое избирает правление и ревизионную комиссию. Так, большинство мелких и средних страховых компаний в США существуют в форме обществ взаимного страхования. Но есть и крупные, например Prudential Insurance Company of America — крупнейшее в масштабах США общество взаимного страхования. Деятельность субъектов страхового дела подлежит лицензированию, за исключением деятельности страховых актуариев, которые подлежат аттестации. Сведения о субъектах страхового дела подлежат внесению в единый государственный реестр в порядке, установленном страховым надзором. Страховые актуарии — граждане РФ, имеющие квалификационный аттестат и действующие на основании трудового или гражданско-правового договора со страховщиком. Они рассчитывают страховые тарифы, страховые резервы страховщика, оценивают его инвестиционные проекты с использованием актуарных расчетов (ст. 8.1 Закона о страховании). Страховщики по итогам каждого финансового года обязаны проводить актуарную оценку принятых страховых обязательств (страховых резервов). Результаты актуарной оценки должны отражаться в заключении, представляемом в страховой надзор.Наименование субъекта страхового дела — юридического лица должно содержать слова, указывающие на осуществляемый вид деятельности: «страхование», «перестрахование», «взаимное страхование», «страховой брокер» или производные от таких слов и словосочетаний. Субъект страхового дела не вправе использовать полное или краткое наименование, повторяющее наименование другого субъекта. Указанное положение не распространяется на дочерние и зависимые общества. Страховыми брокерами могут быть граждане, зарегистрированные в качестве индивидуальных предпринимателей, или юридические лица (коммерческие организации), представляющие страхователя по его поручению в отношениях со страховщиком или осуществляющие от своего имени посредническую деятельность по оказанию услуг, связанных с заключением договоров страхования или договоров перестрахования (ст. 8 Закона о страховании). Страховые брокеры вправе осуществлять иную, не запрещенную законом деятельность, связанную со страхованием, за исключением деятельности в качестве страхового агента, страховщика, перестраховщика. Страховые брокеры не вправе осуществлять деятельность, не связанную со страхованием. Брокер должен быть экспертом в области законодательства и практики страхования. В международной практике брокер не несет юридической ответственности перед страховщиком, что не исключает его моральной ответственности. Брокер также не должен гарантировать платежеспособность страховщика и обычно не несет ответственности за страховые выплаты и возврат страховых взносов при расторжении договоров страхования. Если брокер допустил небрежность при выполнении своих обязанностей, в результате которой нанесен ущерб страхователю, последний имеет право потребовать от брокера возмещения ущерба. Если страхование (перестрахование) проводится через брокера, он несет ответственность за уплату страховой премии вне зависимости от того, получил он ее от клиента или нет. Конкретный перечень обязанностей страхового брокера и его ответственность перед страхователем и страховщиком оговариваются в соглашении, которое заключается между ними. Оплата услуг страхового брокера производится в виде комиссии. Страховые и перестраховочные брокеры — юридические лица могут вести свою деятельность в любой организационно-правовой форме, предусмотренной российским законодательством. При этом их посредническая страховая деятельность должна быть обязательно указана в учредительных документах. Никакими иными видами деятельности, в том числе агентскими, страховые брокеры не могут заниматься. Для обеспечения контроля за брокерской деятельностью страховой надзор ведет реестр страховых брокеров и выдает им брокерские лицензии. Требования к проведению квалификационных экзаменов страховых актуариев, выдачи и аннулирования квалификационных аттестатов должен устанавливать страховой надзор. Страховые агенты — граждане, действующие на основании гражданско-правового договора со страховщиком, или юридические лица (коммерческие организации), представляющие страховщика по его поручению в отношениях со страхователем. Страховой агент занимается продажей страховых услуг, инкассирует страховую премию, оформляет страховую документацию и в отдельных случаях занимается дополнительным сервисным обслуживанием страхователей. Основная функция страхового агента — продажа страховых услуг. Посреднические услуги страховых агентов оплачиваются в форме комиссии, обычно в процентах от объема полученной страховой премии. Заработок страхового агента не лимитирован, и при успешной работе может превысить оплату труда руководителя страховой компании. Деятельность страховых агентов и страховых брокеров по оказанию услуг, связанных с заключением договоров страхования (за исключением договоров перестрахования) с иностранными страховыми организациями, на территории России не допускается. Российское страховое законодательство пока не очень жестко регламентирует деятельность страховых агентов, в отличие, например, от белорусского, которое регламентирует работу агента только в одной страховой компании, или узбекского, запрещающего агенту совмещать агентскую работу с другими видами работы в страховой компании. Страховые агенты (а в развитых странах и брокеры) остаются главным каналом доставки страховых услуг до потребителя. В странах с развитым страхованием на их долю приходится до 60—70% всех продаж, в России — не менее 90%, из них более 75% на страховых агентов. Но все большее значение приобретают новые каналы продаж, как прямые в офисах страховщиков, через Интернет, мобильные телефонные сети, так и через партнеров (банки, автосалоны, агентства недвижимости, сервисные центры и т.п.) и конкурсы. В страховом деле участвуют также сюрвейеры — представители страховщика, осуществляющие осмотр и оценку имущества, принимаемого на страхование; независимые андеррайтеры — специалисты, имеющие полномочия от страховщика (перестраховщика) принимать на страхование (перестрахование) или отклонять предложенные объекты и риски и отвечающие за формирование страхового (перестраховочного) портфеля, аджастеры — специалисты по оценке убытка при страховом случае, различные эксперты и другие специалисты. 2. Основные бизнес-процессы страхования Всю процедуру страхования можно представить состоящей из отдельных технологических операций, или бизнес-процессов: маркетинг, разработка страховых услуг, продажа, андеррайтинг, сопровождение договора, урегулирование убытков. На практике эти процессы смешиваются, повторяются, но, тем не менее, можно выделить их последовательность (рис. 1).

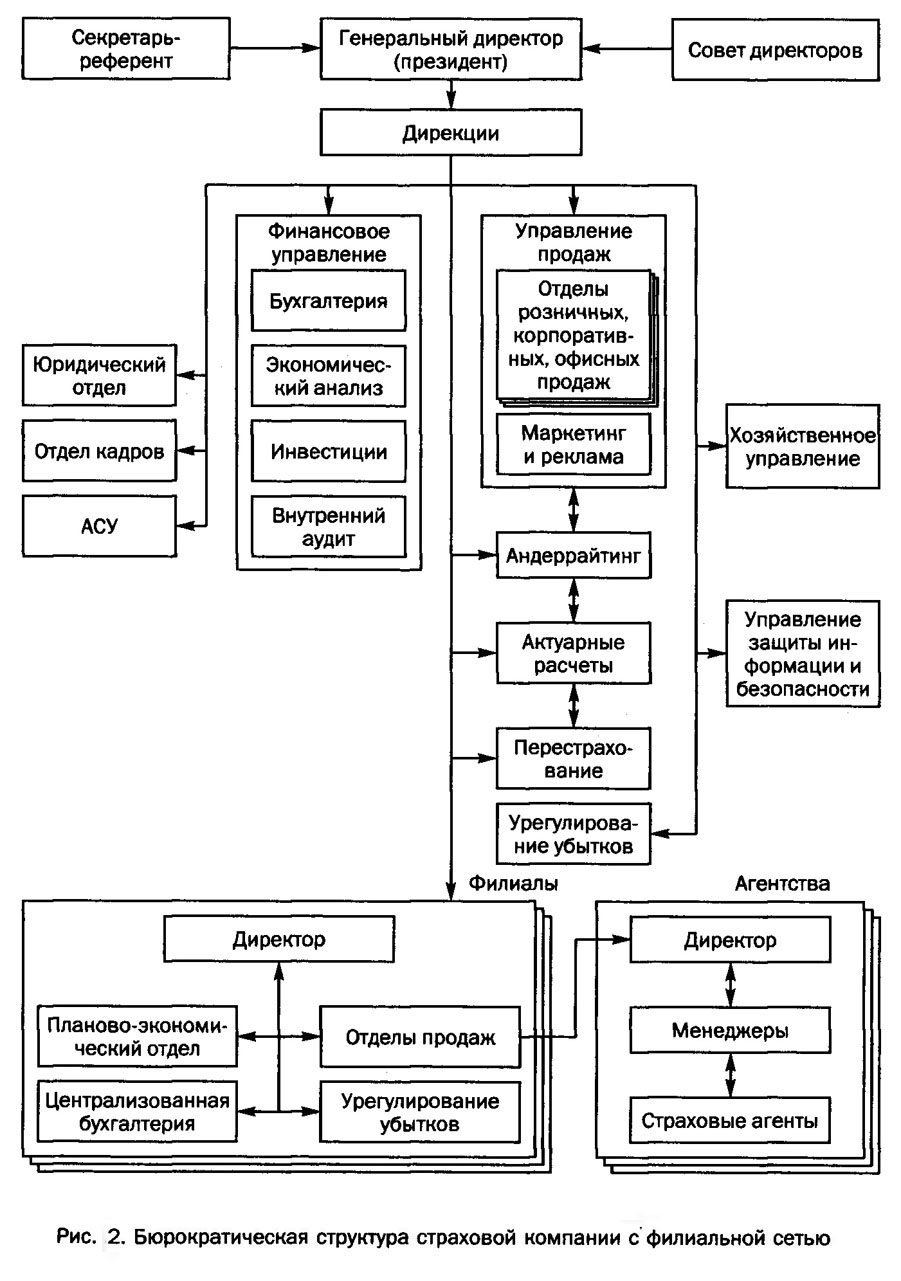

В практической работе страховщиков не всегда можно разделить эти процессы, как, например, андеррайтинг и продажу страховых услуг. При несомненной взаимосвязи их цели и влияние на финансовый результат различны. Продажа страховых услуг обеспечивает поступление страховой премии и является одним из центров дохода страховщика. К центрам дохода относится и маркетинговая служба. Однако финансовый результат зависит не только от доходов, но и от расходов, прежде всего — от уровня страховых выплат по сравнению со страховой премией. Продавец, заинтересованный в наращивании объемов продаж страховых услуг, не может (и зачастую не хочет) отбирать качественные риски. Отбором, селекцией рисков и формированием адекватных их величине условий страхования занимается служба андеррайтинга, обеспечивая таким образом финансовый результат страхования и являясь одним из центров прибыли.  Очевидно, что задачи продаж и андеррайтинга вступают в противоречие, поэтому для обеспечения эффективной работы страховой компании эти службы должны быть организационно разделены и управляться независимо. Суммарная величина страховых выплат зависит не только от качества селекции рисков (андеррайтинга), но и от качества урегулирования каждого страхового случая в строгом соответствии размера выплаты величине страхового убытка и условиям договора страхования. Следовательно, служба урегулирования убытков непосредственно влияет на финансовый результат и может быть отнесена к центрам прибыли. При организации управления необходимо также учитывать, что служба урегулирования убытков непосредственно влияет на удовлетворенность страхователя потребительским качеством страховой услуги (полнотой и сроками выплат при страховом случае) и, следовательно, на имидж страховой компании. Подразделения страховщика, занимающиеся сопровождением договоров страхования, можно условно считать центрами затрат. Среди прочих задач эти подразделения начисляют и формируют страховые резервы, являющиеся одним из основных источников инвестиционного дохода страховщика. Инвестициями резервов и собственных средств, вследствие специфики этого вида деятельности занимается обычно специальная служба. Результаты ее деятельности непосредственно влияют на финансовый результат, поэтому ее можно отнести к центрам прибыли страховщика. Некоторые специалисты выделяют ее в новый центр — инвестиций. Слаженная работа всех служб, обеспечивающих бизнес-процессы страхования, достигается за счет разграничения их ответственности, постановки индивидуальных целей каждой службе, регламента их взаимодействия и организационной структуры построения служб в единый «производственный» страховой цикл. 3. Организационная структура страховой компании. Сети и коммуникации Для организации бизнес-процессов страхования в единый хозяйственный организм используются методы организационного структурирования бизнеса. Организационная структура должна основываться на стратегических планах компании и обеспечивать их реализацию в условиях воздействия внутренних и внешних факторов. Выбор организационной структуры во многом определяется корпоративной культурой менеджмента страховщика. С течением времени стратегии и корпоративная культура могут меняться, что потребует соответствующих изменений и в организационной структуре. Формирование внутрикорпоративных отношений начинается с разграничения ролей и ответственности всех подразделений. Выбор финансовой структуры необходим любой компании. Чем сложнее ее бизнес-модель и организационное построение, тем важнее продуманное разграничение ответственности за формирование корпоративного результата. Многообразие организационных структур можно условно описать тремя основными типами: бюрократический, партиципативный и матричный. В больших страховых компаниях, включающих головной офис и распределенную сеть дочерних компаний, филиалов, агентств, представительств и обособленных рабочих мест, традиционно применялся бюрократический тип организационной структуры с жесткой вертикалью управления, обладающий стабильностью, но слабой адаптацией к изменениям (рис. 2). Недостатками бюрократической структуры в связи с преувеличенным значением регламентов и процедур и отсутствием внутренних горизонтальных информационных связей являются постепенная утрата гибкости поведения на рынке и затруднения в общении с клиентами. Адаптивные и коммуникативные возможности бюрократических структур ограничены и перестали соответствовать изменениям в экономике, среди которых необходимо выделить следующие: • возрастающую значимость сетевых коммуникаций; • отделение потоков информации от физических потоков и появление Интернета; • дробление экономики и цепочек создания стоимости (прибыли) на отдельные уровни, одни из которых приоритетны и представляют большую ценность, чем другие. Сети всегда были важной частью экономики. В конце XIX в., например, развитие железнодорожных сетей, сокращая время перевозок, привело к созданию новых отраслей массового производства и распространению переработанных продуктов питания. Широкое применение в быту газа, электричества, автомобилей превратило локальные региональные рынки в единый национальный рынок в США, Японии, странах Европы. Единое информационное пространство и транснациональные корпорации, упрощение трансграничных переходов превращает национальные рынки в глобальный. Сетевые коммуникации составляют все более важную часть экономики, им присущи устойчивые экономические характеристики. Если в традиционной экономике максимальный доход обеспечивался за счет эксклюзивности товаров, работ, услуг, то в сетевой экономике — наоборот, за счет массовости и универсальности. Банкоматы приносят значительно больший доход, если принимают максимально возможное число банковских карт. Отсюда — преобладание независимых страховых агентов и брокеров на развитых страховых рынках. Еще в 1980 г. Боб Меткальфе (Bob Metcalfe) выдвинул тезис: экономическая ценность сети равна п п (я в квадрате), где п — число людей, потребителей, объединенных в сети. Один из ключевых моментов сетевой экономики заключается в том, что в ряде случаев монополия становится желательной для потребителей (например, в программном обеспечении) — кто же захочет, чтобы существовали три конкурирующие операционные системы для персональных компьютеров?  Неравнозначность ценности отдельных звеньев цепочек создания стоимости, возникающих в процессе разделения и специализации труда в сетевой экономике, приводит к образованию приоритетных звеньев (ниш), при занятии которых доходы резко возрастают и имеют возможность дальнейшего увеличения. Хрестоматийный пример — компания Microsoft, получившая в свое время эксклюзивное право писать компьютерные программы для персональных компьютеров фирмы IBM (приоритетное звено!). В результате Microsoft «снимает сливки» с огромной по размерам стоимости во всей цепочке ее создания, несмотря на то что затраты не превышают 2% стоимости персонального компьютера. И такая ситуация будет вынужденно сохраняться, поскольку издержки от замены операционной системы значительно выше потерь от сложившейся монополии. Другой пример из российской страховой действительности. ИТ-компании, разрабатывающие программное обеспечение для страховых холдингов Росгосстраха и Ингосстраха, зарабатывают немалые деньги на обслуживании региональных сетей этих холдингов, не затрачивая сил и средств на создание собственных сетей. Центральные офисы страховых холдингов стали приоритетными звеньями для ИТ-компаний. Применительно к страховому бизнесу приоритетное положение получают страховщики, доминирующие на том или ином сегменте страхового рынка и получающие благодаря этому возможность влияния на формирование потребностей страхователей и ценовую политику даже в обязательных видах страхования, например, доминирование Росгосстраха на рынке ОСАГО. Таких страховщиков можно считать системообразующими звеньями страхового рынка. По мере развития корпоративного страхования приоритетное положение смогут занять страховые брокеры, более мобильные по сравнению с крупными страховщиками, и небольшие страховщики, специализирующиеся на сравнительно редких, но востребованных видах страхования, как, например, страховщики нестандартного автотранспорта в США. В условиях сетевой экономики наибольшее значение в конкурентном преимуществе представляют следующие качества: 1) определение приоритетных мест в цепочке создания стоимости; 2) успешное состязание за доминирование в приоритетных звеньях; 3) установление стандартов и развитие навыков доминирования; 4) сохранение доминирующего положения в течение длительного времени. Возрастание роли сетей в экономике требует перестройки организационной структуры страховых компаний. При этом особое значение приобретают внутренние коммуникации и перераспределение ответственности между подразделениями, обслуживающими различные бизнес-процессы, в сторону продающих подразделений. Поэтому клиентские подразделения крупных компаний целесообразно организовать на принципах партиципативной корпоративной культуры, предусматривающей тесное взаимодействие всех служб и специалистов между собой и совместное участие в выработке и реализации управленческих решений по развитию бизнеса. Эти принципы применяются и в страховых компаниях с небольшим по численности персоналом. За основу может быть принята мобильная группа основных сотрудников (продавцов, бухгалтеров, аджастеров и проч.), а профильных специалистов (андеррайтеров, актуариев и т.д.) привлекают со стороны (рис. 3). Такая структура позволяет сохранить небольшую численность персонала, ограничиваясь при крайней необходимости привлечением по краткосрочным контрактам специалистов, отсутствующих в компании (аутсорсинг). Литература: Управление страховым бизнесом: учебное пособие / А. П. Архипов. - М.: Магистр, 2009. - 317 с. Скачать полную версию |

||||||||||||

| 49047, г.Днепропетровск, ул.Савченко,10 Тел./факс:(0562) 42-31-19 E-Mail: library@libr.dp.ua |

|

Copyright © 2000-2010 Дніпропетровська обласна універсальна наукова бібліотека |

| |