|

|

|

|

|

|

| Студенту на замiтку | ||||||||||||

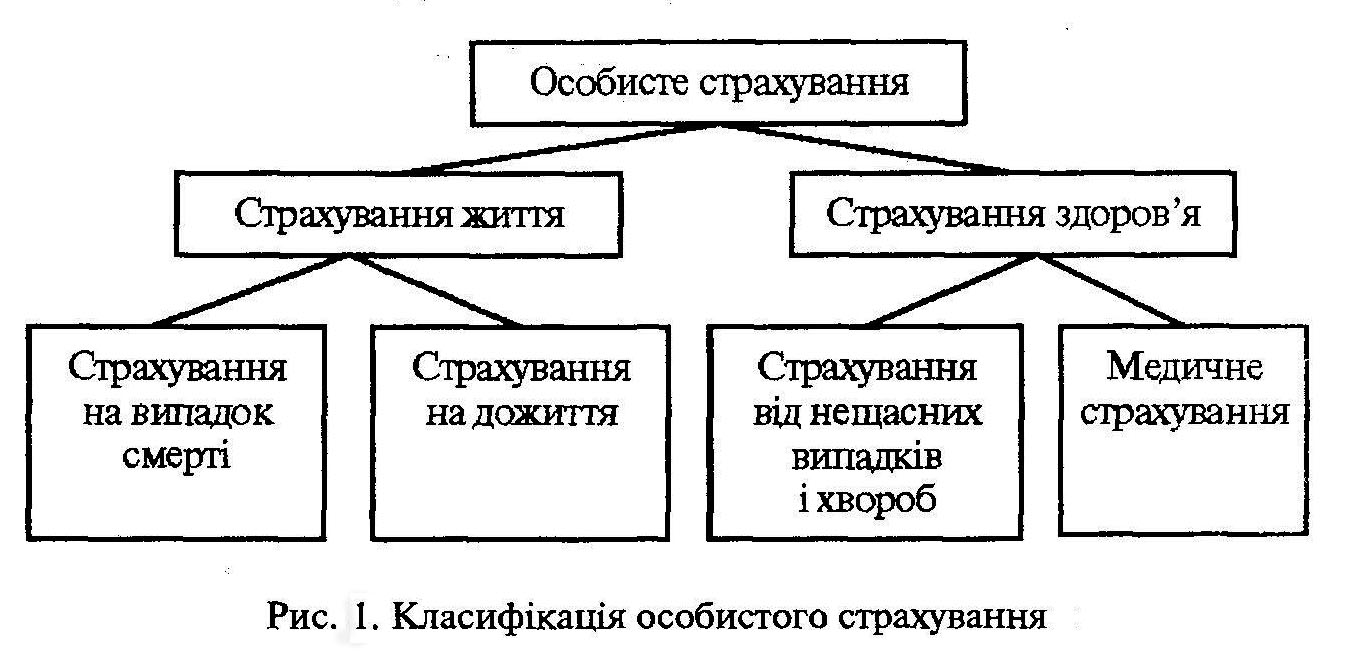

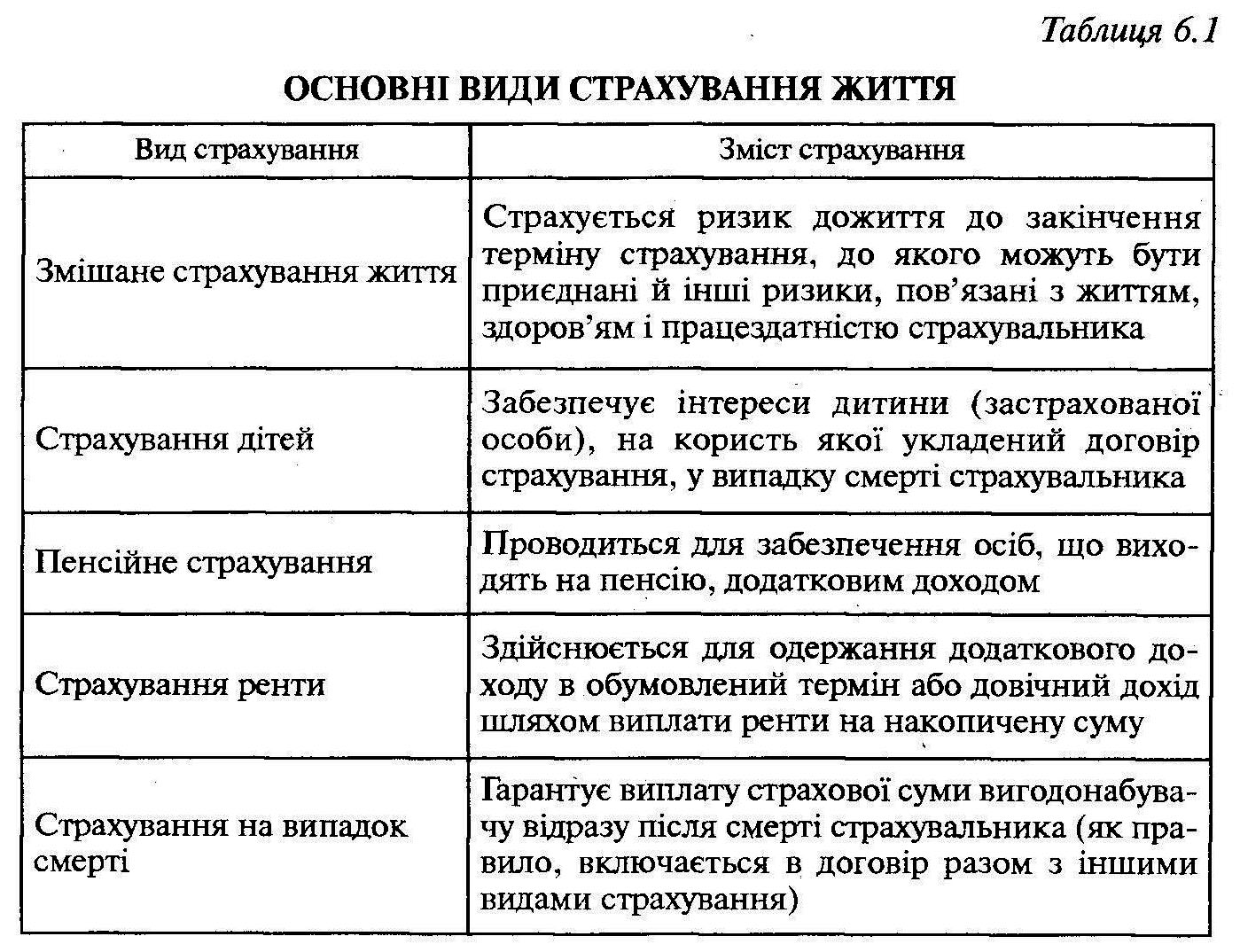

СтрахуванняОсобисте страхування 1. Економічний зміст та класифікація особистого страхування При настанні в житті громадян несприятливих подій (хвороба, непрацездатність, інвалідність, смерть) турботу з підтримки певного рівня життя постраждалих і їх близьких бере на себе держава у вигляді соціального страхування і забезпечення, виплачуючи відповідну допомогу і пенсії. Проте держава не може повністю задовольнити соціальні потреби людей тільки за рахунок суспільних коштів, зважаючи на обмеженість наявних фінансових ресурсів. Тому у межах державного соціального страхування і забезпечення виплачується допомога, розмір якої повністю не покриває існуючі потреби. У міру зростання фінансових можливостей держави ці виплати збільшуються, проте їх величина все-таки далека від потреб одержувачів виплат. Така ситуація створює об'єктивні умови для організації додаткового страхового захисту населення. Для працюючих цей захист здійснюється за рахунок коштів роботодавців і власних коштів працівників, для незайнятих громадян — тільки за рахунок їх власних ресурсів. Додатковий страховий захист населення може бути організований як в індивідуальному порядку (наприклад, у вигляді накопичення коштів окремими громадянами на банківському рахунку), так і в колективній формі, зокрема за допомогою укладення договору особистого страхування. Перший метод доступний дтя обмеженої кількості громадян, що мають достатньо високий рівень доходів, тоді як другою (за рахунок перерозподілу невеликих сплачених внесків на користь осіб, з якими наступив страховий випадок) можна охопити мільйони людей з середніми і навіть низькими доходами. Тим самим особисте страхування виступає як доповнення до соціального страхування і забезпечення, підвищуючи ступінь страхового захисту громадян при настанні в їх житті несприятливих подій. Проте цим призначення особистого страхування не обмежується. У його складі є значна кількість видів, які дозволяють накопичити необхідні суми до узгодженого в договорі моменту шляхом сплати регулярних внесків. Таким чином, через особисте страхування можуть бути реалізовані накопичувальні інтереси населення. Поєднання накопичувальних і ризикових інтересів в особистому страхуванні дає певні переваги страховикам перед банками в залученні грошових коштів громадян. Акумульовані ресурси страхові організації інвестують у розвиток економіки й отримують від цього великі доходи, значна частина яких виплачується страхувальникам та іншим вигодона-бувачам. Особисте страхування об'єднує велику кількість видів, об'єктами яких є майнові інтереси, пов'язані з життям і здоров'ям застрахованих. Як галузь страхування воно поділяється на дві підгалузі — страхування життя і страхування здоров'я. В основі такого поділу лежить обсяг зобов'язань страховика і термін страхування. Для страхування життя характерні страхові виплати при дожитті застрахованого до обумовленого моменту або у разі його смерті протягом дії договору, укладеного на тривалий термін (зазвичай 5-10 і більше років). Ці особливості зумовили специфіку розрахунку тарифів із страхування життя з використанням таблиць смертності і норми прибутковості. Страхування життя отримало широкий розвиток у зарубіжних країнах, на нього доводиться близько половини всіх страхових премій, що збираються страховими організаціями, в економічно розвинених державах з цього виду страхування страхові внески надушу населення коливаються від 1000 до 4000 дол., а страхові надходження становлять від 4% ВВП (у СІНА) до 10% (у Японії). Щодо страхування здоров'я, то тут виплати проводяться при спричиненні шкоди здоров'ю застрахованого. Договори страхування укладаються, як правило, на термін один рік і менше. У свою чергу, в кожній з названих підгалузей можуть бути виділені наступні групи страхування (рис.1). Страхування на випадок смерті об'єднує види страхування, умови яких передбачають страхову виплату тільки у разі смерті застрахованого. Страхування на дожиття включає види страхування, за якими передбачена виплата у зв'язку з дожиттям застрахованого до певного моменту (до закінчення терміну страхування, певного віку або події). Для страхування від нещасних випадків і хвороб характерні виплати у зв'язку з втратою здоров'я, що наступила внаслідок нещасного випадку або хвороби. До медичного страхування (страхування медичних витрат) відносяться види страхування, за якими виплата у розмірі вартості лікування здійснюється при зверненні застрахованих за медичною допомогою.  Кожна з названих груп страхування існує в чистому вигляді і використовується на практиці. Разом з тим, зустрічається і набуло поширення поєднання різних страхових зобов'язань в одному договорі. Наприклад, за договором страхування від нещасних випадків і хвороб страховик, як правило, не обмежується компенсацією збитків при втраті здоров'я і зобов'язаний проводити виплату і в разі смерті застрахованого. Для української практики характерне так зване змішане страхування життя, яке поєднує в одному договорі страхування на випадок смерті, страхування на дожиття і страхування від нещасних випадків і хвороб. Статтею 6 Закону України «Про страхування» визначені такі види особистого страхування: страхування життя, страхування від нещасних випадків, медичне страхування. Ці види особистого страхування, особливо страхування життя, відрізняються не тільки ризиковим, а й зберігальним характером, тобто задовольняють потреби громадян в індивідуальному фінансовому забезпеченні. Поділ страхування на окремі підгалузі зумовлюється сукупністю ризиків, які вони об'єднають, тривалістю дії договорів страхування, а також накопиченням страхових сум. 2. Убезпечення життя Убезпечення життя — один з різновидів особистого страхування. Передбачає відповідальність страховика в наступних основних випадках: — смерті страхувальника (застрахованої особи) у період дії договору; — дожиття застрахованої особи до обумовленої в договорі події або до закінчення дії договору. Додатково може передбачатися відповідальність у випадку втрати здоров'я та непрацездатності. Основні види страхування життя подані в таблиці 1. Добровільне страхування життя пов'язане з наступними ризиками: смерть страхувальника (застрахованої особи), тимчасова і постійна втрата працездатності, закінчення трудової діяльності в зв'язку з виходом на пенсію, дожиття страхувальника до закінчення дії договору або до визначеного віку. Настання цих подій, крім останнього, може суттєво знизити сімейний дохід страхувальника. У зв'язку з цим виплата сум за особистим страхуванням є матеріальною підтримкою.  Порядок проведення страхування життя в Україні визначений законом України «Про страхування», що у статтях 6 і 8 регламентує такі основні положення. 1. Страхова сума в договорі страхування життя може встановлюватися за окремим ризиком, або за групою ризиків, або за договором у цілому. Розмір страхової суми встановлюється за домовленістю сторін (страховика і страхувальника) при укладанні договору. 2. Страхові виплати здійснюються в розмірі страхової суми або її частин, або у вигляді регулярних послідовних виплат (ануїтетів), що обумовлюється в договорі страхування. 3. Договором страхування життя передбачається обов'язкове збільшення розміру страхової суми (розміру виплат) на суму отриманого страховиком інвестиційного доходу від розміщення резервів із страхування життя. При цьому отриманий інвестиційний дохід може зменшуватися на суму витрат на ведення справи (до 15% інвестиційного доходу). Величина норми дохідності вказується в договорі страхування. 4. Договором страхування життя може передбачатися індексація страхової суми (або суми виплат) за офіційним індексом інфляції за умовою відповідної зміни страхового платежу. Порядок індексації обмовляється в договорі і визначається правилами страхування і договором страхування. 5. У випадку несплати страхувальником чергового страхового внеску в обумовлений договором термін, страховик має право в односторонньому порядку редуціювати (зменшити) страхову суму (страхові виплати). Методика редуціювання страхової суми обумовлюється в договорі і затверджується Уповноваженим органом з нагляду за страховою діяльністю. 6. У випадку дострокового розірвання договору страхувальнику виплачується викупна сума, розрахована математично на день припинення договору залежно від періоду, протягом якого страхувальник сплачував страхові внески. Методика розрахунку викупної суми обумовлюється в договорі і затверджується Уповноваженим органом з нагляду за страховою діяльністю. 7. Договором страхування життя може передбачатися збільшення страхової суми (суми виплат) на суми (бонуси), що визначаються страховиком щорічно залежно від фінансових результатів його діяльності (участь у прибутку страховика). 8. У тому випадку, якщо договором при настанні страхового випадку передбачаються послідовні довічні виплати, у договорі страхування визначається розмір таких виплат, а страхова сума в цьому випадку не встановлюється. В країнах Європи на частку страхування життя припадає у середньому від 20 до 70% обсягу страхових премій. В Україні страхування життя одержало розвиток починаючи з кінця 90-х pp. Валові страхові премії, виплати та рівень виплат зі страхування життя в Україні у 2002-2005 pp. наведені у таблиці 2. Література: Страхування: навчальний посібник / Л. М. Горбач, О. Б. Каун. - К.: Кондор, 2010. - 520 с. Скачати повніше |

||||||||||||

| 49047, г.Днепропетровск, ул.Савченко,10 Тел./факс:(0562) 42-31-19 E-Mail: library@libr.dp.ua |

|

Copyright © 2000-2010 Дніпропетровська обласна універсальна наукова бібліотека |

| |