|

|

|

|

|

|

| Студенту на замiтку | ||||||||||||

ОподаткуванняУхилення від податків і перекладання податків 1. Мінімізація та ухилення від оподаткування 2. Виявлення типових схем ухилення від оподаткування 3. Сутність та теорії перекладання податків 4. Відповідальність за порушення податкового законодавства 1. Мінімізація та ухилення від оподаткування Уникнення податків та ухилення від їх сплати притаманні будь-якому суспільству. Причиною цього є очевидний вплив податків на доходи і витрати платників при недостатньому усвідомленні ними вигід від споживання суспільних благ, що фінансуються за рахунок податкових платежів. Це означає, що витоки зазначеного суспільного явища необхідно шукати в суспільній природі податків, які за своєю сутністю є еквівалентними платежами громадян в обмін на суспільні блага, що надає їм держава, виконуючи свої функції (наслідком усвідомлення сутності податків стало визначення принципу еквівалентності як одного з основних наукових принципів оподаткування), а за формою прояву - відносинами привласнення державою частини індивідуальних та корпоративних доходів, відчужених і вилучених у платників на основі примусу, що в правових державах здійснюється на підставі закону. Узагальнюючи існуючі в економічній літературі підходи щодо проблеми несплати податків та обов'язкових платежів до бюджету в повному обсязі, можна дати наступні визначення:В державах з розвинутими демократичними інститутами, надійними механізмами зворотного зв'язку між органами представницької демократії, що ухвалюють податкові закони, та виборцями - платниками податків, а також надійними системами контролю за ефективним витрачанням бюджетних коштів, що сприяють досягненню еквівалентності податкових платежів і суспільних благ, необхідність сплачувати податки все більше набуває усвідомленого характеру, а відносини приневолення до їх сплати трансформуються у відносини, в які все більша частина платників вступає з власної волі, тобто у відносини вільного вибору. Натомість в державах, які лише будують демократичні інститути і в яких обмін податків є далеким від еквівалентного, форма прояву податків не лише маскує їх сутність, а й ототожнюється з нею. Отже, в суспільній свідомості податкові платежі ототожнюються з платежами, які і запроваджуються без згоди більшості платників, і сплачуються в примусовому порядку. Це стає підґрунтям для антифіскальної поведінки платників, породжуючи бажання зменшити податкові зобов'язання або взагалі ухилитися від їх виконання. І чим менш досконатими є демократичні інститути в державі, тим більш масовою стає така поведінка. Ухилення від сплати податків - нелегальний шлях зменшення податкових зобов'язань, заснований на свідомому використанні методів приховування доходів і майна від податкових органів і недостовірності бухгалтерської і податкової звітності. Податкова оптимізація - сукупність методів і засобів, які дозволяють обрати з числа усіх можливих варіантів розвитку той, що забезпечить найбільш ефективне використання фінансових ресурсів, які знаходяться в розпорядженні суб'єкта оподаткування. Мінімізація оподаткування - сукупність заходів, спрямованих на зменшення бази оподаткування.

Податкове планування - сукупність методів і заходів, спрямованих на збільшення фінансових ресурсів, які загашаються в розпорядженні підприємства після сплати податків та інших відрахувань, заснована на використанні існуючих можливостей у галузі податкового законодавства та врахуванні змін всіх факторів, що впливають на рівень оподаткування. Відомий французький спеціаліст в галузі фінансового права П.М. Годме виділяв серед причин податкових правопорушень економічні (зіставлення наслідків сплати і несплати податків), політичні (недосконалість податкового законодавства), технічні (недосконалість контролю з боку податкових та інших державних органів) і моратьні (реакція платників податків на збільшення податкового тягаря й на розуміння необхідності сплати податків). Н.М. Шелудько вважає, що причинами ухилень від оподаткування в Україні слід визнавати: високі податки і нерівномірність податкового навантаження; недостатню прозорість податкового законодавства і постійне внесення змін до нього; повільні й непрозорі приватизаційні процеси: втручання владних структур усіх рівнів у діяльність суб'єктів господарювання; корупцію в органах державної влади та місцевого самоврядування. 2. Середньострокові чинники (деформованіеть структури та висока витратомісткість виробництва; надмірне втручання держави в економічні процеси; монополізм влади і її майже повна безвідповідальність; низький рівень розвитку продуктивних сил і конкурентоспроможності вітчизняних товарів; низькі стандарти якості життя людей).Чинниками, які зумовлюють збільшення тіньових операцій, в тому числі й внаслідок ухилення від оподаткування, на думку С.А. Квасова, можуть бути: недосконалість правового регулювання економічної сфери; знецінення обігового капіталу в результаті інфляції; штучність курсу національної грошової одиниці і жорсткі грошово-кредитні відносини; фіскальний характер податкової політики; нерозвиненість фондового і страхового ринків; негативне зовнішньоторговельне сальдо і нелегальний переказ валютних коштів за кордон та ін. Вказані фактори доцільно класифікувати за критерієм часу26: 1. Короткострокові чинники (прорахунки в реформуванні відносин власності; фіскальний тиск; відсутність стабільного й ефективного законодавства; відставання правового поля від практики; здійснення тіньової діяльності; низька платоспроможність населення; нерозвинена ринкова структура). 3. Довгострокові чинники (тривала ізольованість української економіки від інтеграційних процесів і відсутність адаптаційного періоду входження в світогосподарську економічну систему; відсутність у підсвідомості людей демократичних традицій, які формуються десятиліттями і впливають на так зване «чесне підприємництво», виконання своїх обов'язків перед державою; історичні традиції народу, формування патерналістичної ідеології реалізації соціальних відносин, висока залежність народу від державної політики; відсутність механізмів відповідальності влади за дії або бездіяльність у разі порушення національних інтересів держави). Досліджуючи детермінанти вчинення правопорушень у сфері оподаткування, І.П. Голосніченко згрупував їх у такі блоки: соціально-економічні, нормативно-правові, соціально-психологічні та організаційні.До соціально-економічних факторів ухилення від сплати податків автор відносить наявність у країні тіньової економіки і значної кількості коштів, що обертаються в цій сфері. Доходи від такої діяльності не оподатковуються, адже вона функціонує поза державним контролем. Тому, саме явище тінізації економіки можна розглядати як одну з основних умов вчинення податкових правопорушень. З іншого боку, наслідком значного податкового пресу є різкий спад виробництва, збільшення підприємств посередницької діяльності, які не виробляють нової продукції, надаючи послуги, часто непомірно збільшують плату за товар, не додаючи майже нічого до його собівартості, крім того, здебільшого, ухиляються від оподаткування. До нормативно-правових детермінант вчинення правопорушень у сфері оподаткування відносяться недоліки податкового законодавства та законодавства, що регулює відносини підприємницької діяльності. Однією із соціально-психологічних причин порушень податкового законодавства є корумпованість частини державних службовців, у тому числі і працівників державної податкової служби. Платники податків не довіряють органам влади, деякі з них вважають, що кошти, які надходять до бюджету, не направляються за призначенням, а розкрадаються чиновниками різних рівнів. Іншою причиною ухилення від сплати податків є організаційні детермінанти, пов'язані з правовим нігілізмом підприємців, відсутністю традицій у суспільстві щодо чинників оподаткування. До найбільш негативних наслідків масового ухилення від сплати податків можна віднести: скорочення дохідної частини бюджетів всіх рівнів та, відповідно, зростання бюджетного дефіциту; установлення в результаті ухилення окремих суб'єктів господарювання від сплати податків, нерівності між добросовісними платниками і порушниками податкового законодавства, що не відповідає принципам ринкової конкуренції; порушення принципу соціальної справедливості, оскільки неплатники податків переносять податковий тягар на тих, хто відповідально виконує податкові зобов'язання. Значні масштаби ухилення від оподаткування порушують основний принцип оподаткування - «рівний розподіл податків», за яким платежі до бюджету мають бути пропорційними з його доходами, і винятки для окремих осіб неприпустимі. 2. Виявлення типових схем ухилення від оподаткування У різних країнах ухилення від оподаткування має відмінності залежно від положень чинного національного податкового законодавства, але можна виділити основні універсальні способи зниження як податкового зобов'язання, так і безпосередньо податків: - перетворення доходу в капітал чи прибуток на капітал шляхом використання механізму виплати дивідендів: - оплата товарів чи послуг з вигодою для виробника у формі позик, нерідко безпроцентних; - використання юридично оформленої спільної власності на паритетних засадах щодо доходів чи активів, які можуть бути передані особі, яка користується звільненням від податків чи оподатковується за нижчими ставками;

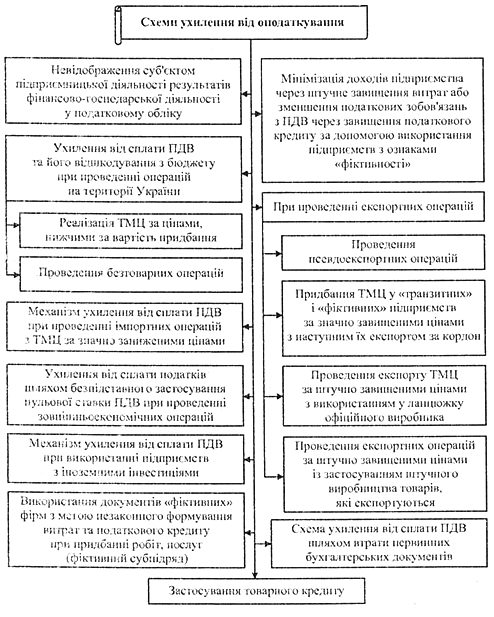

- представлення капіталу компанії у формі позик, завдяки чому оподаткування стає менш обтяжливим. Найбільш популярними формами ухилення від оподаткування в багатьох країнах є: - неповідомлення контролюючим органам про свою присутність або діяльність у країні, в якій платник податків перебуває чи займається підприємницькою діяльністю; неповідомлення про джерело доходу, який підлягає оподаткуванню, а також прибутку, незважаючи на обов'язковість такого повідомлення; нерозголошення повної суми доходу, яка підлягає оподаткуванню, повідомлення про витрати, які не були понесені, або про їх більші розміри, ніж були понесені в дійсності; - відрахування з доходу на амортизацію неіснуючих машин і устаткування; - невиплата податковим відомствам податків, якими обкладається зарплата найнятих платником податків працівників. Найбільш характерні способи уникнення сплати податкових зобов'язань в Україні наведені у листі ДПА України від 14.06.2007 р. N891/7/16-1417 (рис,1). Невідображення суб'єктом підприємницької діяльності результатів фінансово-господарської діяльності у податковому обліку. Платником податків до податкових органів надаються податкові декларації з показниками, що свідчать про відсутність діяльності, тоді як інші документи свідчать про проведення значного обсягу фінансових операцій.  Найбільш характерні схеми ухилення від оподаткування, виявлені при здійсненні невиїзних документальних (камеральних) і виїзних документальних перевірок 2. Ухилення від сплати ПДВ та його відшкодування з бюджету при проведенні операцій на території України. 2.1. Реалізація ТМЦ за цінами, нижчими за вартість придбання. Реальний суб'єкт підприємницької діяльності, використовуючи ж постачальників і споживачів ТМЦ «фіктивні» і «транзитні» підприємства, здійснює коригування вартості ТМЦ таким чином, щоб ціна придбання перевищувала ціну реалізації. У результаті цього, платник податків претендує на відшкодування ПДВ у сумі, яка дорівнює різниці податкового кредиту, отриманого від придбання ТМЦ, і податкових зобов'язань, що сформувалися під час їх реалізації. Отримані збитки платник податків компенсує шляхом передачі за номіналом та одержання з дисконтною ставкою власних векселів на адресу «фіктивних» підприємств або підприємств, які не є платниками податку на прибуток.

2.2. Проведення безтоварних операцій. Організується шляхом «фіктивного» (за документами) придбання реальним суб'єктом підприємницької діяльності товарно-матеріальних цінностей від ланцюжка «фіктивних» і «транзитних» підприємств. Далі цим СПД отриманий товар документально реалізується також на адресу «транзитних» або «фіктивних» структур, але вже за ціною в кілька разів нижчою, ніж ціна придбання. Результатом є необгрунтоване формування від'ємного значення з ПДВ, що дає змогу платнику податку претендувати на відшкодування з бюджету податку на додану вартість або ж мінімізувати власні податкові зобов'язання. 3. Механізм ухилення від сплати ПДВ при проведенні імпортних операцій з ТМЦ за значно заниженими цінами. Схема спрямована на мінімізацію сплати ПДВ і мита під час здійснення імпортних операцій, а також на незаконне формування податкового кредиту з ПДВ. З цією метою митна вартість імпортованого товару значно занижується. Це здійснюється за допомогою використання в ланцюжку постачальників ТМЦ офшорних підприємств, спеціально створених для таких операцій. Імпортер, який одержує ТМЦ, далі реалізує їх на адресу кінцевого споживача через низку «фіктивних» та «транзитних» підприємств, які завищують їх вартість до рівня ціни, що сформувалася на внутрішньому ринку України за цією групою товарів. 4. Ухилення від стати податків шляхом безпідставного застосування нульової ставки ПДВ при проведенні зовнішньоекономічних операцій. Суть схеми полягає у тому, що реальний суб'єкт підприємницької діяльності укладає фіктивну зовнішньоекономічну угоду на продаж продукції за кордон. Потім отриманий товар тільки за документами, тобто без фактичного проведення експортної операції, експортується за кордон на адресу підприємства-нерезидента, а фактично залишається та реалізується на території України. 5. Механізм ухилення від сплати ПДВ при використанні підприємств з іноземними інвестиціями. Згідно із Законом України «Про іноземні інвестиції» від 13.03.1992 р. № 2198-ХІІ (втратив чинність 25.04.1996 р.) на підприємства з іноземними інвестиціями та їх дочірні підприємства поширювалося спеціальне законодавство щодо звільнення від сплати ПДВ та акцизного збору при імпорті, податку на прибуток тошо. Однак Законом України «Про усунення дискримінації в оподаткуванні суб'єктів підприємницької діяльності, створених з використанням майна та коштів вітчизняного походження» від 17.02.2000 р. № 1457-ИІ, пільги, надані СПД, заснованим іноземними інвесторами, повністю скасовані. Дія цього Закону поширюється на підприємства з іноземними інвестиціями, незалежно від моменту внесення іноземних інвестицій, їх реєстрації, що підтверджується і Рішенням Конституційного Суду України від 29.01.2002 р. N 1-рп/2002, а також його Ухвалою від 14.03.2002 р. N З-уп/2002. Основний механізм, який використовується для ухилення від сплата ПДВ, зазначеною категорією підприємств, - це рішення судів щодо подовження терміну дії пільг для конкретного переліку суб'єктів підприємницької діяльності з іноземними інвестиціями або їх дочірніх підприємств та філій. Такі рішення судів діють до цього часу. 6. Використання документів «фіктивних» фірм з метою незаконного формування витрат та податкового кредиту при придбанні робіт, послуг (фіктивний субпідряд). Суть схеми полягає у формуванні витрат та податкового кредиту з ПДВ у платника податків шляхом віднесення до їх складу робіт або послуг, які фактично виконані власними силами або іншим підприємством з меншими матеріальними витратами. При цьому у бухгалтерському та податковому обліку використовуються документи «фіктивних» фірм, що ускладнює встановлення реального виконавця робіт або послуг. 7. Мінімізація доходів підприємства через штучне завищення витрат або зменшення податкових зобов'язань з ПДВ через завищення податкового кредиту за допомогою використання підприємств з ознаками «фіктивності». Суть цієї схеми полягає у залученні до проведення фінансово-господарської діяльності з метою завищення витрат «фіктивних підприємств». Платник податків, використовуючи як постачальників і споживачів товарно-матеріальних цінностей «фіктивні» підприємства, здійснює коригування вартості ТМЦ таким чином, щоб ціна, придбання перевищувала ціну реалізації.

8. При проведенні експортних операцій. 8.1. Проведення псевдоекспортних операцій. Суть механізму полягає в тому, що реальний суб'єкт підприємництва оформляє безтоварне надходження товаро-матеріальних цінностей або ТМЦ, непридатних для використання, від «транзитних» або «фіктивних» підприємств, збільшуючи тим самим свій податковий кредит на суму з ПДВ. Далі отриманий товар експортується за кордон на адресу вигаданого чи створеного спеціально для проведення цієї операції підприємства-нерезидента. Документи, що підтверджують проведення експортної операції, не відповідають дійсності або підроблюються. За результатами проведення цієї операції підприємство-експортер мінімізує власні податкові зобов'язання або претендує на відшкодування ПДВ з бюджету. 8.2. Придбання ТМЦ у «транзитних» і «фіктивних» підприємств за значно завищеними цінами з наступним їх експортом за кордон. Підприємство-експортер неофіційно, за готівку, придбає від постачальників різноманітні ТМЦ, навіть такі, що непридатні до використання. Далі, за допомогою «фіктивних» та «транзитних» підприємств, експортер оформлює придбання зазначених ТМЦ за цінами, які в десятки, а то й сотні разів перевищують їх фактичну вартість. Отримані за завищеними цінами матеріальні цінності реалізуються на адресу фірм-нерезидентів, створених, як правило, в офшорних зонах службовими або «пов'язаними» з експортером особами. Однією з характерних ознак проведення подібних операцій є використання як ТМЦ товарів, ціна на які може коригуватися у сторону збільшення без ризику вийти за встановлений ціновий коридор (різне устаткування, інтелектуальна власність, обладнання лабораторій і т.п.). Отже, підприємство-експортер мінімізує власні податкові зобов'язання або ж претендує на відшкодування ПДВ з бюджету. 8.3. Проведення експорту ТМЦ за штучно завищеними цінами з використанням у ланцюжку офіційного виробника. Продукція, придбана у підприємств-виробників за звичайною заводською ціною, експортується за ціною, що значно перевищує первісну вартість. У результаті необгрунтовано збільшується розмір ПДВ, який заявляється до відшкодування при подальшому експорті товару. Штучне завищення ціни проводиться «транзитним» підприємством, задіяним у схемі. Сформовані у «транзитного» підприємства податкові зобов'язання компенсуються за рахунок проведення інших завідомо збиткових операцій, до яких залучаються «фіктивні» підприємства. Експорт зазначеної продукції здійснюється на адресу «пов'язаного» офшорного підприємства. При цьому однією з характерних ознак зазначеної схеми є ге, що далі товар відвантажується іншому нерезиденту, але вже за реальною його вартістю, і знову експортується в Україну для повторного використання у схемах безпідставного формування податкового кредиту з ПДВ.

8.4. Проведення експортних операцій за штучно завищеними цінами із застосуванням штучного виробництва товарів, які експортуються. Сутність схеми полягає в тому, що основною ланкою в ній є реальне підприємство, що має виробничі площі та імітує процес виробництва продукції, яка експортується. При цьому «фіктивні» і «транзитні» підприємства використовуються на етапі постачання сировини за значно завищеними цінами на адресу такого підприємства-виробника. Це дає змогу штучно завищити собівартість продукції, яка виготовляється, в сотні разів та далі експортувати її за цінами, сформованими на етапі виробництва. Така схема має наступні характерні ознаки: як товари, що виробляються на підприємстві-виробнику, використовуються вироби, технологічний цикл виробництва яких передбачає мінімальний обсяг промислових операцій (збірка продукції з кількох комплектуючих); кінцева продукція добирається таким чином, щоб, по-перше, її вартість не обмежувалася чинними на Україні нормативними актами, по-друге, щоб, якщо це можливо, не існувало аналогічного виробництва такої продукції на території Україні, а по-третє, щоб складно було встановити реальну ціну складових частин кінцевої продукції. Розрахунки за придбані комплектуючі та реалізовану готову продукцію здійснюються з підприємством-виробником, як правило, за допомогою векселів. Незначні грошові кошти таке підприємство отримує тільки в оплату виконаної роботи.

9. Схема ухилення від сплати ПДВ шляхом втрати первинних бухгалтерських документів. Ця схема дає змогу сформувати «чистий» податковий кредит покупцям (як правило, пов'язаним особам) зазначеного підприємця. У зв'язку з неможливістю довести умисел в діях особи, яка здійснила правопорушення ст. 6 Кримінально-процесуального кодексу України, кримінальна справа на цього підприємця не порушується. 10. Застосування товарного кредиту. При придбанні товару на умовах договорів товарного кредиту за кожний день його використання додатково нараховується сума в розмірі 3 - 10%. При цьому в стислі терміни товар, що перебуває на відповідальному зберіганні у продавця, перепродається на умовах договорів купівлі-продажу за цінами без врахування відсотків за товарним кредитом, розрахунки за який проводяться векселями за вартістю, значно нижчою за номінальну. Далі також у вексельній формі проводяться розрахунки за договорами товарного кредиту, але вже за номінальною вартістю. Тобто у разі застосування наведеної схеми підприємствами неправомірно завищуються витрати на суми нарахованих відсотків за товарним кредитом, які далі не використовуються в господарській діяльності, та, крім того, завищується податковий кредит на суми ПДВ, нараховані на відсотки за товарним кредитом. Найпоширеніші схеми ухилення від оподаткування у зовнішньоекономічній площині пов'язані з використанням офшорних зон. Офшор (англ. off - shore поза берегом) - термін, що застосовується для позначення специфічних світових фінансових центрів, а також деяких видів банківських операцій. Офшорна зона - це різновид вільних економічних зон, що створюються на території всієї держави або суб'єкту федерації (конфедерації), особливістю яких є створення для суб'єктів господарювання сприятливого валютно-фінансового, податкового режиму, високого рівня захищеності банківської та комерційної таємниці, лояльність державного регулювання, спрощені вимоги до ліцензування. Відмінністю офшорних юрисдикцій від інших вільних економічних зон є поширення зазначеного режиму виключно на суб'єктів господарювання-нерезидентів, що не здійснюють господарської діяльності та не мають джерел доходу на її території. Синонімами офшорної зони є офшорний центр, безподаткова зона, податковий притулок, податкова гавань. Офшорні зони використовуються підприємцями в цілях податкового планування, тобто для легального зменшення податкових платежів, а також для захисту капіталу від експропріації в політично нестабільних країнах. Проте досить часто вони стають інструментом для різноманітних зловживань і створюють умови для скоєння фінансових злочинів, так званого «відмивання» незаконних доходів.

Офшорні зони залежно від виду й обсягу пільг, що надаються при реєстрації суб'єктам-нерезидентам, поділяють на три групи. 1. Країни - «податкової гавані», що повністю звільняють компанії від сплати будь-яких податків, за умови, що управління компанією здійснюється за межами території реєстрації і вона не має там джерел доходу. Як правило, до реєстрації таких компаній висуваються мінімальні вимоги, вони не зобов'язані надавати фінансову звітність та відомості про власників. Найбільш відомі країни цієї групи: Беліз, Гібралтар, Кайманові острови, Панама. Повністю іноземні суб'єкти підприємництва звільняються від сплати податків також у князівстві Ліхтенштейн, Сінгапурі та Гонконгу, хоча вони зобов'язані подавати фінансову звітність і повідомляти про зміни у складі акціонерів і директорів компанії. 2. Країни, де іноземним компаніям надаються суттєві податкові пільги та висуваються мінімальні вимоги щодо фінансової звітності, до них належать Кіпр, Уругвай, Естонія та ін. 3. Країни, де податкові пільги та привілейований режим таємності мають суб'єкти господарювання-нерезиденти, що здійснюють лише визначені в законодавстві країни види господарської діяльності. До цієї групи входять деякі кантони Швейцарії, Люксембург, Греція та ін. Література: Сідельникова Л.П. Податкова система [Текст] : навчальний посібник / Л. П. Сідельникова, Н. М. Костіна. - 2-ге вид., випр. і доп. - К.: Ліра-К, 2013. - 604 с. Скачати повніще |

||||||||||||

| 49047, г.Днепропетровск, ул.Савченко,10 Тел./факс:(0562) 42-31-19 E-Mail: library@libr.dp.ua |

|

Copyright © 2000-2010 Дніпропетровська обласна універсальна наукова бібліотека |

| |